Galo Bilbao

Galo Bilbao

Modelos de gestión de los ODS

Desde una perspectiva ética, ¿qué se puede aportar a la gestión de los ODS en las empresas? El intento de esta breve colaboración consiste en formular unos (dos) sencillos criterios -basados en planteamientos éticos comunes- que permiten formular diversos modelos de abordaje de la gestión de los ODS desde la empresa.

Criterios a considerar:

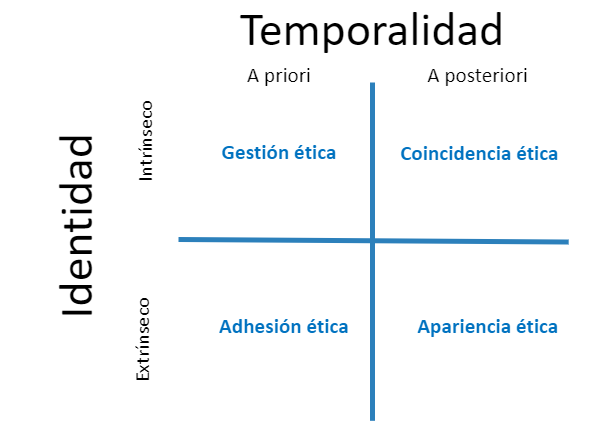

- La temporalidad. Podríamos justificar este criterio desde planteamientos deontológicos, que nos remiten a categorías éticas tan importantes como la intención o la corrección procedimental. ¿Cuándo tiene en cuenta la empresa los ODS? ¿Previamente (a priori), en el momento de realizar la planificación estratégica, incorporándolos a la misma? ¿O al final del periodo temporal a considerar (a posteriori), cuando se elabora la memoria de actividad de la entidad?

- La identidad. Nos inspiramos en los planteamientos teleológicos para remitirnos a la categoría de bien interno (o fin propio) y su opuesto bien externo (o fin colateral); en definitiva, al sentido último de la acción. ¿Qué ODS son considerados por la empresa? ¿Aquellos que están vinculados a la propia actividad empresarial (intrínsecos), formando parte de ella, de su ADN? ¿O aquellos que son totalmente ajenos (extrínsecos) a la identidad, al modelo de negocio propio?

Teniendo en cuenta ambos criterios, cruzando sus opciones, podemos construir un gráfico sencillo, pero suficientemente sugerente e ilustrativo:

Las opciones son claras:

- La gestión ética de los ODS tendría en cuenta éstos ya en el momento de la planificación estratégica (a priori) e iría dirigida fundamental e inicialmente al logro de aquellos que están presentes intrínsecamente en la actividad que despliega la entidad en su ejercicio habitual. Podríamos decir que estamos haciendo una gestión empresarial desde la ética.

- La adhesión ética a los ODS consistiría en la incorporación de su consecución en la planificación estratégica, de antemano, pero pondría su logro en objetivos ajenos a la actividad empresarial. Esta sería una gestión de la ética, como un elemento distinto y diferencial a los propios de la empresa.

- La coincidencia ética sería aquella situación en la que a posteriori, sin haberlos tenido en cuenta explícitamente, identificamos el logro de determinados ODS en el transcurrir propio de la actividad empresarial. Nos encontraríamos así en una situación de gestión con ética.

- Finalmente, la apariencia ética sería aquella explicitación a posteriori, sin relevancia ni presencia ninguna en la gestión prevista, de iniciativas ajenas al espacio y sentido propio de la actividad empresarial correspondiente. En este caso, podemos afirmar que nos encontramos con una gestión sin ética… y, propiamente, con ausencia de gestión (¿será porque la ética ha de estar intrínsecamente presente en la gestión y si no ocurre así lo que hacemos no puede ni siquiera recibir el nombre de gestión?).

Conclusión

La ética no es un elemento ajeno que se aplica (o no) a la gestión empresarial, sino, al contrario, una dimensión ineludible de esta, sin la cual no puede realizarse correctamente, ni siquiera desde criterios estrictamente técnicos.

Más allá de esta constatación, el breve recorrido realizado en la puesta en relación de los ODS con la gestión empresarial desde una perspectiva ética, nos permite plantear al menos dos consecuencias conclusivas, abiertas a posteriores desarrollos:

Por un lado, la necesaria nueva categorización de la responsabilidad empresarial, más allá de la ya tradicional RSC, más amplia, más profunda y, sobre todo, más orientada a las dimensiones más internas y nucleares de su actividad.

Por otro, la importancia de transitar hacia una empresa «ciudadana», con dimensiones más políticas, comprometida activamente, desde su especificidad con los criterios cívicos de inclusividad, sostenibilidad y participación.