Explota explótame explo: ¿existe una burbuja en el sector tecnológico?

Jorge Vegaa, Jon Mikel Zabala-Iturriagagoitiab

a.- @bycodin, Senior Front-End developer, Bilbao, Spain.

b.- @jonmizabala, Deusto Business School, University of Deusto, Donostia-San Sebastian (Spain).

Hace una fechas nos encontramos con un interesante post de Xavier Ferras en el que nos hablaba sobre el desajuste existente entre el valor bursátil de las grandes empresas digitales americanas vis a vis algunas de las mayores corporaciones manufactureras. Sus conclusiones son alarmantes. Para poder generar un nuevo empleo en las empresas digitales se requieren 4 millones de dólares de financiación, mientras que en el caso de las empresas manufactureras se precisan de 260.000 dólares para poder crear un nuevo empleo. Estas abismales diferencias tienen su translación en las valoraciones de capitalización de mercado (cotizaciones) de ambos conjuntos de empresas. El pasado 4 de marzo Apple “valía” 571 Billones de US$, Google 489 Billones de US$, Microsoft 411 Billones de US$ y Facebook 308 Billones de US$, por mencionar algunos. Por su parte, la capitalización de mercado de General Motors ascendía en esa misma fecha a 48 Billones de US$, ABB de 40 Billones de US$, Audi 30 Billones de US$, o Volvo de 21 Billones de US$, por destacar algunas de las empresas manufactureras que todos conocemos y que son generalmente incluidas en los rankings de empresas más innovadoras.

La pregunta es clara: ¿Existe una burbuja en el sector tecnológico? La respuesta no es sencilla, y ni siquiera los expertos tecnológicos mundiales se ponen de acuerdo sobre la existencia de una burbuja tecnológica y sobre las posibilidades de que en caso de que ésta existiera, pudiera haber otro estallido similar al de comienzos de los años 2000.

Fuente: TechCrunch

A comienzos de los 1990s, se invirtió una ingente cantidad de capital riesgo en algunas empresas que se creía iban a tener un crecimiento exponencial, en los albores de la era de Internet. Sin embargo, estas empresas no resultaron ser tan espectaculares, o no se tenían las condiciones necesarias para que éstas crecieran como se esperaba, y mucha gente perdió mucho dinero. El estallido de la burbuja “dot com” de los 2000 pilló al mundo en un entorno nuevo, que se creía ser disruptivo (aunque luego no lo fuera tal), y sobre todo desconocido. Gran culpa de ello la tuvo, quizás, la mentalidad hiper-mega-liberal descontrolada reinante en los núcleos en los que se estaba gestando dicha revolución (que dicho sea de paso, siguen siendo los mismos que los actuales). Aquí podéis encontrar en enlace al documental startup.com (2001), que en nuestra opinión, refleja la base de los grandes errores que estamos viendo en los últimos años (así que palomitas y refresco). No se ilustran las macrocifras ni los grandes negocios, sino la base de las ideas y pensamientos y el modo de ver una vida, de las personas que quizás ahora manejan miles de millones de dólares.

Han pasado 16 años y por ello es posible que si se acerca una posible nueva explosión, ésta no tenga nada que ver con la anterior. Recientemente, Peter Cohan ha ofrecido siete explicaciones por las cuales las dos burbujas no son comparables entre sí. Hace un año, Bil Maris ofrecía una serie de argumentos que explicarían una posible explosión, y otra serie de argumentos por los que no se debería producir dicho estallido.

En un post anterior, Blanca Boix nos hablaba sobre los Unicornios europeos. ¡¡¡Qué ganas tenemos de debatir sobre si son necesarios o no!!! Lo dejamos para otro post. Por su parte, Milena Montesinos nos contaba cuál es la finalidad de los fondos de venture capital, y nos ofrecía una serie de recomendaciones para incrementar las probabilidades de poder conseguir este tipo de financiación cuando decidimos emprender una actividad.

El primer indicador que debemos tener en cuenta es que en 2016 los fondos de inversión y de capital riesgo (o semilla), están dejando de invertir al ritmo al que lo venían haciendo. Este fenómeno no sólo se observa a escala micro, sino que los informes macroeconómicos como los del Fondo Monetario Internacional también apuntan a que puede hacer una cierta ralentización económica mundial en los próximos años. Con ello, muchas start-ups tendrán que desaparecer necesariamente. Una muestra de ello son las crecientes dificultades que Twitter y Linkedin están teniendo para mantener su modelo de negocio. La cantidad de financiación disponible se está manteniendo relativamente constante durante los últimos años, cada vez hay más empresas tecnológicas, cada una de las cuales ocupa un nicho muy concreto de actividad, pero no entran todas. Así que todo parece indicar que se tiende hacia un ecosistema sostenible, con pocas empresas muy grandes, y algunas pequeñas, que aun siendo muchas, están bajo el control del paraguas financiero…un momento… pero entonces ¿dónde queda la libre competencia? ¿No es ésta una de las bases de la economía? (si tenéis dudas, preguntadles a nuestros alumnos de primero de ADE). Porque, si nos queda de una vez por todas a todos claro que los fondos económicos manejan el mercado y a su vez el modelo económico de los países, incluso de los que no lo quieren, ¿se está separando el capitalismo de sus ideales iniciales? ¿No es este control un acercamiento al totalitarismo económico-digital?

Otra cosa es la guerra que haya para ver quien quede de entre las millones de start-ups. Las adquisiciones por parte de los grandes grupos de Internet es algo que hay que tener muy en cuenta en este sentido. Por ejemplo, si nos centramos en el “mencionadohastalaextenuación” Internet of Things, parece lógico pensar que el crecimiento del Internet of Things no pueda generarse por 100.000 empresas (o más macho, o más) a la vez. Han de ser pocas, y el capital riesgo, con el aprendizaje de experiencias anteriores, pretende determinar ex-ante quiénes podrán ser las supervivientes, para que en el siguiente sembrado, puedan apoyarse nuevas start-ups orientadas a la producción de servicios destinados para las empresas supervivientes en la primera ola del Internet of Things con el conocimiento heredado en su ADN. Epigenética? Tal vez, pero esto también lo dejamos para otro post, o para alguna charla loca con los Innovanders. La idea es sencilla, no se pueden meter todos los huevos en la misma cesta.

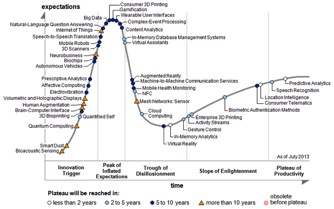

Fuente: Gartner

La evidencia parece indicar esta tendencia hacia el “colapso” del capital riesgo en pocas empresas. Como muestra la base de datos sobre Venture Capital CB Insights, solamente tres de los grandes unicornios (Uber, Didi Kuaidi y AirBnB) explican la mayor parte de las inversiones financieras realizadas en el último año en el sector. Este fenómeno no es exclusivo del sector de las TICs, sino que en otros ámbitos como el petróleo, las dinámicas que se están produciendo son similares (puedes leer un ejemplo reciente aquí).

Habrá que ir partido a partido y mantener los ojos abiertos. Deberíamos pensar si Volkswagen, con su crisis (o ataque, atención Santi Camacho), habría aguantado en bolsa si la empresa operara en el ámbito digital en lugar de hacerlo en el manufacturero; o cómo habría reaccionado el país al que en parte mantiene. En el ámbito digital, no te debes ni a un país ni a un sentimiento, te debes al fondo de capital. Debemos ser inteligentes y deducir que una empresa así, quizás cotice en bolsa a menor valor, pero su producto, aun con fallos o engaños, es tangible y no depende de si el nuevo motor será genial o no. Pensemos por último, si el marketing y la especulación, pueden ser los valores de mercado de una empresa, porque en algún momento deberíamos dejar de ser tan cool y llamar a las startups por lo que son, empresas descontroladas y laboratorios de opinión.

El tiempo será testigo. Mientras tanto os animo a escuchar a Rafaella Carrá y a sacar vuestras propias conclusiones.

Hola a todos, me ha gustado mucho el post. Hace varios meses me interesé por comprar Bitcoins, pero luego parece que hubo algo de caidas. ¿Creen que es buen momento para comprar ahora?. Un saludo y nos vemos!

Hola creo que existe y explotará sobre el 2020.

Todo el mundo se quiere dedicar hacer webs de éxito y muchos viven vendiendo cursos de eso..

Pero bueno, todo a su momento.

Saludos

Mueble cubre radiado

This is the perfect post.메이저토토사이트 It helped me a lot. If you have time, I hope you come to my site and share your opinions. Have a nice day.

Traditional bookstores have always existed on high streets, but in the digital age, the internet is proving to become a serious competitor to traditional brick and mortar stores. This article examines both sides of the coin and provides an appropriate insight into the phenomenon of shopping of books online. 메이저사이트추천

Some truly interesting info , well written and broadly user genial .

Looking for a reliable and affordable cleaning service in the Halifax area? Look no further than Halacleaner Cleaning Services! Our team of experienced and professional cleaners can handle any cleaning job, big or small. We offer a wide range of services, including office cleaning, home cleaning, carpet cleaning, and more. We’re also available 24/7 for emergency cleaning services. Contact us today to get a free quote!

Cleaning administrations are one among the most benefited administrations in Delhi. A spotless and clean climate gives out a decent impression about individuals residing there and we should concede, we need no soil, residue or buildup development in our homes or office space. Pick Sulekha for cleaning administrations and anticipate an extraordinarily satisfying involvement in the best specialist organizations in Delhi. The experts and administration specialists employed by checked organizations are capable while undertaking cleaning cycles to ensure they give an incredible encounter to the clients.

At Healing Buddha, healing goes beyond mere treatment – it’s about empowerment. Witness how Ritu and Manish empower clients with tools and guidance for self-care, ensuring the healing journey extends far beyond the center’s walls.

Visit- healingbuddha

At The Global Hues, we pride ourselves on being at the forefront of delivering global insights. Our platform covers the latest trends, innovations, and developments across diverse industries and domains. From emerging technologies to disruptive business models, we keep our readers informed and inspired with cutting-edge information that drives progress and fosters growth on a global scale.

theglobalhues

Chicos, quiero saber cuál fue el momento más emocionante que vivieron gracias a una apuesta. Les cuento el mío: hace un par de años aposté por mi equipo favorito en un partido crucial que casi nadie creía que ganaríamos. Estaba viendo el partido con amigos, todos nerviosos, y cuando nuestro equipo hizo el gol decisivo, la emoción fue tan intensa que creo que nunca había gritado tanto. Fue un subidón de adrenalina total, y desde ese día siempre busco ese tipo de apuestas emocionantes.

A mí me encanta cómo cambia el ambiente cuando hay un evento importante de fútbol o de cualquier deporte. Ver a la gente tan metida en cada jugada, celebrando o sufriendo juntos, hace que todo se sienta más emocionante, aunque no estés apostando. Esa energía colectiva siempre me parece increíble y me hace disfrutar más de los partidos.

The point about the potential overvaluation of tech companies, especially with the rapid growth we’ve seen, is definitely something to consider. I wonder if the long-term sustainability of some of these business models is really being factored in.

Aiimageagent

Thanks for sharing good article.

Housemaid

great post

very informative